前言:从历年亏损到转亏为盈,英诺赛科如何讲出另一个增长的故事?7月31日,英伟达官网更新800V直流电源架构合作商名录,英诺赛科(2577.HK)成为名单中唯一的中国芯片企业。 受此消息影响,8月1日,英诺赛科股价一度狂飙超60%,刷新历史记录,截至收盘股价仍涨超30%,全天成交高达42.4亿港元牛人配资,位列全港第六名,并创下公司上市以来单日最大成交量的记录。

8月1日英诺赛科股价截图

自2024年12月30日在港交所主板上市以来,英诺赛科(Innoscience Technology)凭借其在氮化镓(GaN)功率器件领域的技术积累与市场布局,迅速获得资本市场关注,并在短短数月内实现市值翻番。 上市初期,英诺赛科定价为30.86港元,募资总额达14亿港元,扣除相关费用后净得资金13亿港元。 据公开数据统计: 2024年12月上市初期,股价波动区间为30.86港元至58.25港元; 2025年7月,股价进一步上行,在41.75港元至79.20港元之间波动; 2025年8月初,公司股价一度冲高至历史新高73.55港元,较发行价翻倍,市值突破515亿港元。 值得一提的是,2025年7月3日至8月5日期间,英诺赛科股价从36.80港元迅速攀升至75.15港元,涨幅超一倍,成为港股市场罕见的高成长科技股代表。事实上,以往港股对硬科技公司的市值都是有所低估的。而英诺赛科当初选择港股上市,也是不得已为之。 此次股价飙升主要得益于英诺赛科于2025年8月宣布与英伟达达成战略合作,共同推动800V DC(直流)供电架构在AI数据中心的规模化应用。该新架构相较传统的54V供电方式,在能效、热损耗与系统可靠性方面具有显著提升,适配未来百倍算力增长需求。 英诺赛科表示,其GaN器件具备从800V输入至15V~1200V输出的全链路能力,可构建完整的氮化镓电源系统,满足兆瓦级AI计算基础设施的供电需求。此举不仅提升了其在数据中心场景中的战略价值,也意味着GaN技术将在高功率AI场景中迎来规模化部署的转折点。 值得一提的事,在2025年5月21日美股盘后,英诺赛科的竞争对手纳微半导体(NVTS)同样因宣布与英伟达合作开发下一代800V高压直流(HVDC)架构,股价一度暴涨180%至200%。

亏损减少,关键财务数据对比

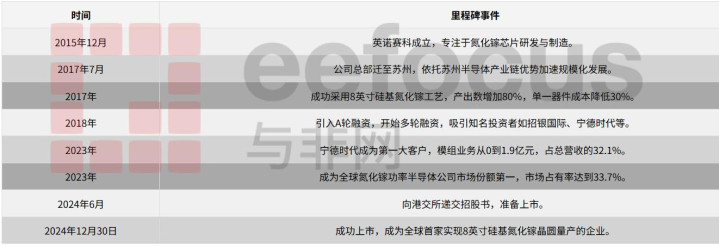

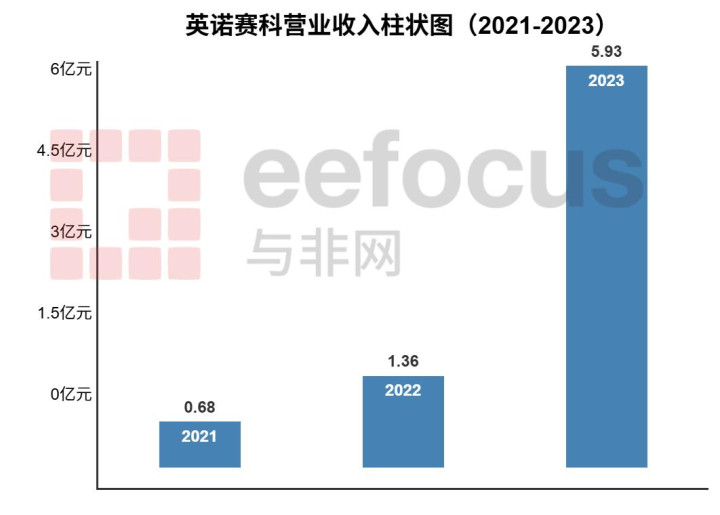

英诺赛科成立关键里程碑,来源:与非研究院整理 英诺赛科是全球领先的集研发、设计、生产、销售于一体的氮化镓(GaN)功率器件IDM(整合设备制造商)企业。公司于2024年12月30日在香港交易所主板成功上市,股票代码为02577.HK。此次IPO是公司发展的重要里程碑,为其后续的产能扩张和技术研发提供了雄厚的资本支持。 营业收入实现跨越式增长英诺赛科在过去几年的营收表现出强劲的增长动力。2023年,公司实现营业收入5.93亿元人民币,而2024年预计增至约8.28亿元人民币,同比大幅增长39.8%。这一增速反映出公司在氮化镓(GaN)技术领域的市场拓展取得了显著成效,且其氮化镓分立器件、集成电路、晶圆和模组等产品持续推动收入增长。

历年营业收入对比,来源:与非研究院整理 盈利能力:亏损收窄,毛利率逐步改善尽管公司在营业收入上实现了显著增长牛人配资,盈利能力仍然是市场关注的核心焦点。英诺赛科仍处于战略性亏损阶段,以市场扩张和研发投入为核心的高成本结构持续影响其盈利表现。

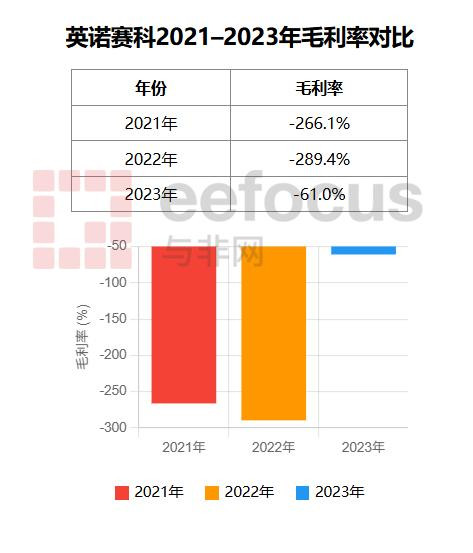

历年净利润对比,来源:与非研究院整理 历史亏损:公司在2022年、2023年以及2024年上半年净利润均为负值,且亏损未能完全收窄。2023年归母净亏损为11.02亿元人民币,2024年归母净亏损略有收窄至10.46亿元人民币。 毛利率变化:公司毛利率显著改善,2023年毛损率为-61.6%,而2024年则大幅缩减至-19.5%。这一变化表明公司正在从“烧钱换市场”转向“规模化盈利”,并通过提升生产效率、优化供应链等措施逐步实现盈利能力的改善。

历年毛利率变化,来源:与非研究院整理 公司经营活动产生的现金流仍然为负数,显示出其日常经营活动无法自我维持。2023年,英诺赛科经营活动产生的现金流量净额为-5.94亿元,2024年为-3.36亿元,尽管有所减少,仍然无法摆脱对外部融资的依赖。公司依赖于投资和融资活动来支持其庞大的资本支出和研发投入。2024年通过IPO募资解决资金需求,这对于公司未来的扩张和生存至关重要。 英诺赛科的研发开支在2021年至2023年间分别为6.62亿元、5.81亿元、3.49亿元,尽管其研发开支同比有所下降,但依然占据较大比例。公司专注于氮化镓(GaN)技术的研发,率先实现了8英寸硅基氮化镓晶圆量产,并提供高效的氮化镓模组解决方案,推动其在光伏、电动汽车等领域的应用。这些技术创新为公司建立了独特的市场竞争力,并推动了其在全球功率半导体领域的领导地位。

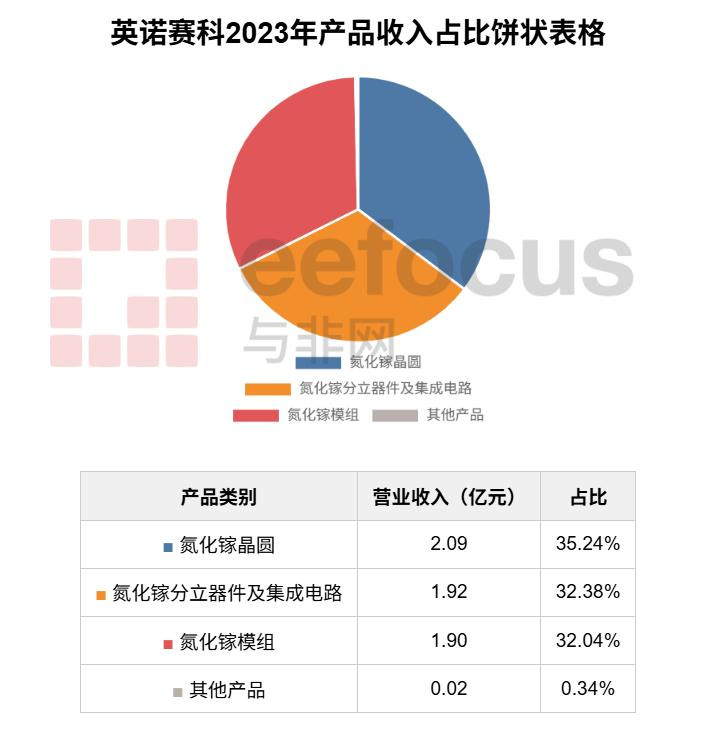

历年研发投入对比,来源:与非研究院整理 分产品及市场表现2023年,英诺赛科的氮化镓分立器件和氮化镓集成电路占公司收入的32.38%,而氮化镓晶圆则占35.24%。氮化镓模组收入为1.90亿元,占比32.04%。该公司显著依赖中国市场,2023年中国市场收入占比高达90.22%,显示出其在国内市场的深度布局。

毛利率与成本结构英诺赛科的毛利率在过去几年持续为负,这一现象可归因于以下两个因素: 高销售成本:由于技术研发投入巨大,导致了成本持续上升。 研发支出:公司在氮化镓技术的研发上持续投入,进一步压缩了利润空间。 尽管如此,随着生产规模的扩大和技术水平的提升,毛利率有望在未来逐步改善。

英诺赛科VS纳微,谁能领先下半场?

中国十大功率器件企业市值排行,来源:与非研究院制表,统计时间2025年2月 根据2025年2月的市值分析,英诺赛科的市值达到了功率器件上市企业市值第二。 作为主营业务主要是氮化镓的上市公司,纳微半导体(NVMIC)是英诺赛科的直接对标企业。区别只是在于纳微半导体是Fabless,而英诺赛科四IDM。 由于纳微半导体2024年年报还没有公布,这里主要对比一下2023年的年报数据。2023年第四季度(Q4),纳微半导体的收入达到了2,610万美元,同比增长了111%,与2023年第三季度的2,200万美元相比增长了19%。全年收入总计为7,950万美元,相较于2022年的3,790万美元增长了109%。:尽管收入大幅增长,纳微半导体依然面临亏损,2023年归母净利润为-1.45亿美元,显示出其在盈利能力上的挑战。2023年,纳微在多个新兴领域如AI数据中心、家用电器、太阳能逆变器和卫星互联网中取得了显著的增长 2023年英诺赛科的总收入为5.93亿元人民币,占全球氮化镓(GaN)功率半导体市场份额的33.7%。尽管如此,其收入增长主要得益于行业快速发展,而非自身显著的市场扩展。英诺赛科2023年净亏损为11.02亿元人民币,其亏损规模较大,但与2022年的亏损相比有所收窄。 营收规模对比:2023年纳微半导体的全年收入为7,950万美元,约合5.3亿元人民币,略低于英诺赛科的5.93亿元人民币,两者收入规模相近。但从增长角度来看,纳微的收入增长表现更为突出,较2022年增长了109%,而英诺赛科的收入增长更多受行业整体扩展的推动。亏损情况:两家公司都面临亏损,但亏损规模和盈亏幅度不同。纳微半导体的净亏损为1.45亿美元,亏损幅度较大,显示出其在扩大业务的同时,仍未实现盈利转变。相比之下,英诺赛科的亏损为11.02亿元人民币,尽管亏损金额较大,但亏损幅度有所收窄,且公司技术创新的突破性进展可能为其未来的盈利提供支持。 纳微半导体在氮化镓和碳化硅技术的结合方面具备明显优势。通过技术创新,纳微为英伟达提供了电源模块,并在数据中心领域占据了重要地位。此外,纳微凭借其高效的功率转换技术,成功打入了英伟达的核心供应链,这为公司未来的收入增长提供了坚实的基础。纳微半导体的技术优势在于其高效的电源转换率和模块化设计,能够满足大型AI数据中心对高效电源系统的需求。 英诺赛科在氮化镓领域的市场份额占据主导地位,其在8英寸硅基氮化镓晶圆的量产上实现了全球首个突破,证明了其技术的领先性。英诺赛科的技术创新集中在氮化镓功率半导体的应用上,尤其是在汽车电子和能源领域,这些技术创新为公司赢得了良好的市场声誉和竞争力。

展望氮化镓的不同技术路线

从技术路线来看,氮化镓的不同路线主要基于不同的外延材料,目前主要大规模量产的是GaN-on-Si材料。 GaN-on-Si因其兼容现有8英寸硅生产线,具备极强的成本竞争力,成为快充、消费类电源、太阳能逆变器的主流选择。目前,英诺赛科等企业已将良率提升至95%,大规模产线推动单片成本下降30%-40%,使得GaN-on-Si与硅MOSFET成本相当。2025年预测显示,40%的新电动汽车和35%的太阳能逆变器将采用GaN器件,其中多数基于硅基平台。 但GaN-on-Si也有短板:高缺陷密度、热导率低(1.5 W/cm·K)等问题限制其在高压高温场景下的扩展。尽管如此,借助改良的缓冲层和应力管理结构,GaN-on-Si器件在1200V),被视为GaN性能极限的代表。虽然价格昂贵、尺寸受限(多为2~4英寸),但其在航天、工业电机、服务器电源等高价值场景中正逐步应用,Transphorm和英飞凌已有量产产品。 借鉴LED产业经验,GaN-on-Sapphire凭借较高绝缘性和稳定性,在高压系统(如800V电动汽车)中展现潜力,但其导热性差、机械脆弱等因素限制其成为主流。 Qromis主推的GaN-on-QST®通过定制热膨胀匹配的硅基板,实现大面积外延和更厚的高电压结构,是8英寸GaN-on-Si产业化的关键推动力。台系晶圆厂如世界先进正在进行样品投放,目标市场聚焦电源管理和工业控制领域。 GaN-on-SOI(硅绝缘体)在芯片级电隔离与系统集成方面具有潜在优势,适用于功率SoC集成;GaN-on-GaO(氧化镓)则因其极高的带隙,被寄予2030年后超高电压系统(如电网电力电子)的厚望,但目前仍处于前沿实验阶段。 在基板生态布局方面,英诺赛科已经具有较大优势。英诺赛科已建成8英寸GaN-on-Si量产线,三安集成、海威华芯、聚力成等企业布局GaN-on-Si和GaN-on-SiC双线产品,推动国产外延片产业链走向成熟。射频GaN领域,中国HiWafer、华进创威、三安集成正在快速积累专利,与国际巨头在高频器件方面展开正面竞争。此外,江苏能华、大连芯冠、江苏华功等厂商也在扩建GaN外延与衬底项目,增强材料自给能力。 从晶圆代工角度看,台积电、汉磊、嘉晶等台系企业已量产GaN-on-Si外延片,稳懋、环宇、宏捷科等提供GaN-on-SiC代工服务,并逐步拓展至6英寸和未来的8英寸平台。 笔者认为,未来GaN-on-Si仍是成本敏感市场的主力,GaN-on-SiC则深入射频与高压场景,二者长期并存。8英寸GaN-on-Si/SOI/QST方案正在普及,GaN-on-SiC亦在向6英寸乃至8英寸推进,助力良率与成本改善。GaN将在车规电驱、服务器电源、数据中心、激光雷达、毫米波通信等新兴高功率/高频应用中加速渗透。GaN-on-GaN、GaN-on-GaO等高端基板或将为下一阶段技术突破提供关键支撑。

台积电为何退出氮化镓代工业务?

值得一提的事,日前全球晶圆代工龙头的台积电(TSMC)已明确其逐步退出氮化镓(Gallium Nitride, GaN)功率半导体代工业务的计划。其核心原因包括GaN业务相对较低的利润率、来自中国大陆竞争对手的激烈价格战、以及公司将资源集中于AI芯片等高利润先进制程的战略重心转移。 此举将对高度依赖台积电产能的Fabless(无晶圆厂)设计公司,特别是氮化镓行业领导者纳微半导体(Navitas),构成严峻挑战,迫使其加速供应链的多元化进程 。同时,台积电留下的市场真空也为其他晶圆代工厂(如德国X-Fab、台湾汉磊)以及采取IDM(垂直整合制造)模式的厂商(如英飞凌)提供了前所未有的发展机遇 。有报道称,Navitas正在与台湾的 力积电(PSMC) 等其他代工厂商接洽,商讨产能转移事宜 。这一过程不仅考验Navitas的工程能力和项目管理水平,也可能在短期内影响其产品交付和成本结构。 除了Navitas,其他与台积电有合作的GaN客户,如 意法半导体(STMicroelectronics) 和 罗姆(Rohm) ,虽然它们自身也具备一定的生产能力或与其他代工厂有合作,但同样需要调整其供应链策略以应对台积电的产能退出 。 台积电退出氮化镓代工业务,也跟以英诺赛科(Innoscience)为代表的中国大陆GaN企业有关。凭借其庞大的8英寸产能和成本优势,英诺赛科采取了极具侵略性的定价策略,导致全球GaN芯片价格持续下滑,严重侵蚀了利润空间 。对于一向追求高利润率、并以价值为导向定价的台积电而言,GaN业务的盈利能力已无法满足其战略要求 。 部分行业分析认为,GaN器件的特性可能与台积电的纯晶圆代工(Foundry)模式存在根本性的“水土不服” 。GaN功率器件的设计和制造工艺需要高度的协同与深度集成,才能最大化性能和可靠性。在这种情况下,IDM(垂直整合制造)模式,即由一家公司完成从设计、制造到封测的全过程,可能更具优势 。 另一个不容忽视的因素是中国在全球镓(Gallium)原料供应中的主导地位。中国控制着全球约80%至98%的初级镓产量,而镓是生产GaN外延片不可或缺的关键原材料 。近年来,地缘政治紧张局势加剧,中国已对镓等关键矿物实施出口管制。这为包括台积电在内的非中国GaN制造商带来了潜在的供应链安全风险和成本压力 。 值得一提的事,出了英诺赛科,英飞凌这样的IDM正在大力投资于GaN技术,并计划将其GaN生产线向更具成本效益的300mm(12英寸)晶圆过渡,这将进一步巩固其成本优势 。台积电的退出,无疑会加速客户向英飞凌等拥有稳定产能和清晰技术路线图的IDM厂商靠拢 。

告别低价策略,氮化镓产业迎来双重洗牌

在全球GaN产业迈入新一轮结构性调整周期之际,英诺赛科的成长路径为观察这一行业变局提供了极具代表性的样本。 过去几年,英诺赛科通过率先量产8英寸硅基GaN晶圆、构建全电压谱系产品(低压、高压)、打造IDM一体化运营模式,逐步建立起从设计、制造到封装的技术闭环。在PD快充市场建立压倒性优势之后,公司并未止步于消费电子,而是加速将GaN方案拓展至服务器、AI算力中心、工业电源与汽车电子等新兴高增长场景,在全球功率半导体的转型过程中持续扩大其影响力。 然而,快速扩张背后也显现出产业的深层挑战。当前全球GaN市场仍处于“规模快速放大、盈利能力尚未稳定”的发展初期。以英诺赛科为例,其早期聚焦PD市场虽然迅速建立规模优势,但由于标准化程度高、价格竞争激烈,导致利润率始终处于低位,加之初期大规模投入折旧和客户结构分散,使得公司长期处于亏损状态。正是到了2025年,伴随服务器和AI客户开始放量、系统解决方案营收比重提升,公司首次实现正向现金流,为后续的盈利转折与资本运作奠定了基础。 值得关注的是,英诺赛科的成功在于其从技术到市场的“平台型战略”。公司并不直接面向终端客户,而是以“GaN”晶圆服务于众多IC设计厂商牛人配资,进而构建出标准化、通用性强的产品生态。这一策略不仅极大降低了商业运营成本,还提高了客户黏性与生态耦合度,是其在PD市场获得50%以上份额的关键所在。如今,这一平台逻辑正在复制到400V、800V电源系统中,通过与AI服务器、自动驾驶SoC模块、电动汽车厂商的合作,英诺赛科力求在功率半导体的“下一战”中再次领先。 但这一路径也存在地缘与全球化的制约因素。GaN产业高度依赖于晶圆制造、外延材料和设备支持,国际客户在大宗订单配置上对地缘政治高度敏感,英诺赛科必须持续提升本地化交付能力与技术透明度,才能进一步打开海外增长空间。在拓展海外市场时,英诺赛科将面临TI和英飞凌两家国际巨头的竞争,且这两家从低压到高压全覆盖。 最后,英诺赛科在 “逼退”巨人的同时也暴露了行业自身的困境。低价策略虽然能抢占市场,但长期来看不利于企业的盈利和研发投入,整个行业可能陷入“增收不增利”的怪圈 。展望未来2~3年,GaN产业将迎来技术和商业模式的双重洗牌。决定下一轮胜出的,将不再仅仅是单点技术突破,而是产业链整合能力、标准化平台能力以及持续盈利的内在造血机制。在这场全球功率半导体变革中,英诺赛科虽然不再是唯一的技术引领者,却有可能成为最早完成从技术优势向商业闭环跨越的玩家之一。谁能真正“做出来”并“卖出去”,才是决定未来版图的关键。

正规股票杠杆平台提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯